在实业投资领域,固定资产是企业运营和发展的核心基础,其管理水平直接影响企业的生产效率、成本控制与市场竞争力。因此,建立健全的固定资产管理办法至关重要。

一、固定资产的定义与分类

实业投资中的固定资产是指企业为生产商品、提供劳务、出租或经营管理而持有的,使用年限超过一个会计年度,价值达到一定标准的有形资产。主要可分为房屋及建筑物、机器设备、运输工具、电子设备及其他与生产经营有关的设备、器具、工具等。

二、固定资产管理办法的核心内容

- 购置与验收管理:企业应根据发展规划和实际需求,制定科学的购置计划。采购过程需遵循公开、公平、公正的原则,并严格执行验收程序,确保资产质量、规格、数量与合同一致,及时办理入库手续。

- 登记与建账管理:每项固定资产都需建立详细的档案卡片,记录资产名称、规格型号、购置日期、原值、使用部门、存放地点等信息,并定期与财务账目核对,确保账、卡、物相符。

- 使用与维护管理:明确资产使用责任部门与责任人,制定操作规程,加强日常维护与定期保养,以延长资产使用寿命,降低故障率。对于关键设备,应实施重点监控与预防性维护。

- 折旧与处置管理:依据会计准则和公司政策,合理选择折旧方法(如平均年限法、工作量法),准确计提折旧。当资产达到报废条件或需出售、转让时,应履行技术鉴定、价值评估、审批和账务处理等程序,实现残值回收最大化。

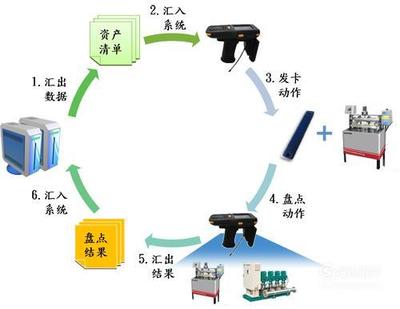

- 盘点与清查管理:定期(如每年至少一次)进行固定资产全面盘点,及时发现盘盈、盘亏、毁损等情况,分析原因并追究责任,确保资产安全完整。

三、管理流程的优化与技术支持

随着信息技术的发展,引入固定资产管理软件或ERP系统,能够实现资产信息的实时更新、流程自动化与数据分析,大幅提升管理效率与准确性。应建立管理绩效评估机制,将资产使用效率、维护成本等纳入考核,持续优化管理办法。

四、风险防范与合规性

在管理过程中,需关注资产减值的风险,定期进行减值测试。确保所有操作符合国家法律法规、会计准则及行业监管要求,避免因管理不当引发的财务与法律风险。

五、

有效的固定资产管理不仅是实业投资企业稳健运营的保障,更是提升资产回报率、增强核心竞争力的关键。企业应结合自身特点,制定并执行系统化、精细化的管理办法,并借助技术手段持续改进,从而为长期可持续发展奠定坚实的物质基础。